Всего четыре страны в мире обладают научно-техническим и промышленным потенциалом, позволяющим самостоятельно создавать авиационные двигатели любого типа и назначения: Россия, США, Великобритания и Франция.

Вызов на создание государственных специализированных корпораций (по сути дела монополий) в форме ПАО

Наибольший урон был нанесен авиационному двигателестроению как наиболее капиталоемкой отрасли. Отсутствие заказов и недофинансирование  НИОКР, а также повышение требований к топливной эффективности, шуму и выбросу вредных веществ привели к отставанию этой отрасли на десятилетия от мировых лидеров. В этих условиях российское правительство приняло решение о консолидации отрасли в рамках Объединенной двигателестроительной корпорации (ОДК).,в состав которой вошли дочерние компании:

НИОКР, а также повышение требований к топливной эффективности, шуму и выбросу вредных веществ привели к отставанию этой отрасли на десятилетия от мировых лидеров. В этих условиях российское правительство приняло решение о консолидации отрасли в рамках Объединенной двигателестроительной корпорации (ОДК).,в состав которой вошли дочерние компании:

- АО «ОДК-Сатурн» (авиационные двигатели)

- АО «ОДК-Климов» (двигатели для самолётов и вертолётов)

- АО «ОДК-Кузнецов» (авиационные двигатели и ракетные двигатели)

- АО «ОДК-Уфимское моторостроительное производственное объединение» (газотурбинные двигатели для военной авиации)

- АО «ОДК-Пермские моторы» (авиадвигатели для гражданской авиации)

- АО «ОДК-Авиадвигатель» (газотурбинные двигатели для авиации)

- АО «ОДК-Стар» (системы автоматического управления двигателей самолётов и промышленных двигателей)

- ОДК — Газовые турбины

- АО «ОДК-Московское машиностроительное предприятие имени В. В. Чернышёва» (авиационные двигатели)

Для создания авиационного двигателя, отвечающего требованиям сегодняшнего дня и будущего, требуется высокий уровень фундаментальной и прикладных наук, новых технологий в металлургии, химии, электротехнике и электронике. Одно рабочее место в авиационном двигателестроении создает два в других отраслях промышленности, а приобретенный научно-технический опыт используется при производстве двигателей военного и гражданского назначения, энергетических установок, силовых приводов, установок по перекачке газа и т.д. Имеет место реализация технологий многократного применения. Расчеты специалистов и реальная экономика показывают существенную экономическую эффективность двигателестроения. При производстве авиадвигателей, в частности, один рабочий за один час создает продукции на 250-300 долларов США, в то время как в автомобильной промышленности этот показатель составляет всего 10-14 долларов.

Сохранение этой важной для России отрасли невозможно в нынешних условиях без ее реструктуризации, выражающейся в объединении отдельных конструкторских бюро и серийных заводов и создании на их базе ограниченного числа крупных интегрированных структур. Их задачей, в свою очередь, должна стать разработка и производство базовых двигателей. В авиационном двигателестроении, например, одним из приоритетов реструктуризации станет увеличение применения газотурбинных двигателей в различных областях народного хозяйства. Газотурбинными агрегатами оснащено сейчас более 50 % российских надводных кораблей, а до 70 % всего добываемого газа перекачивается газотурбинными установками.

Всего четыре страны в мире обладают научно-техническим и промышленным потенциалом, способных по полному циклу создавать современные авиационные двигатели любого типа и назначения: Россия, США, Великобритания и Франция. Ведущих компаний: General Electric, Pratt & Whitney, Rolls-Royce и Safran. Использование принципов “двойных технологий” позволяет этим странам широко применять авиационные двигатели в качестве высокоэффективных источников механической, газодинамической и тепловой энергии в судостроении, энергетике, газоперекачке и других областях народного хозяйства.

И каждое из них строго охраняет результаты исследований и свои ноу-хау в двигателестроении. Например, Франция производит горячие части двигателей SaM-146 только на своей территории. В настоящее время парк коммерческой авиастроительной техники насчитывает около 28 000 воздушных судов. Предполагается, что на мировом рынке в ближайшие годы этот прибыльный темп роста будет стимулировать стабильный спрос на авиационные двигатели. Кроме того, с увеличением располагаемого дохода большая часть населения находит авиаперелеты доступным вариантом транспорта, который, в свою очередь, движет рынком авиационных двигателей. Поскольку рынок авиационных двигателей характеризуется интенсивной конкуренцией, а многие самолеты имеют несколько вариантов двигателей, производители стремятся максимально вводить новшества и предлагать лучшие варианты по более низким ценам.

По разработкам гиперзвуковых криогенных двигателей Россия является мировым лидером. Летные испытания реального прямоточного водородного воздушно-реактивного двигателя со сверхзвуковым потоком проводятся только в нашей стране. Этот двигатель разработан в ЦИАМ совместно с рядом других НИИ, испытан на специально созданных стендах и в воздухе. Завершение этого проекта, вместе с тем, требует более широкой, может быть даже международной кооперации.

Учитывая, что современное двигателестроение является центром кристаллизации науки и производства, можно говорить о государственном значении этой области техники.

Сложность разработки и производства современных двигателей традиционно вовлекает в этот процесс большое число институтов, КБ и предприятий. В условиях рынка к ним добавляются новые субъекты, в том числе принципиально новые, такие как финансовые, банковские, страховые структуры, без участия которых реализация проектов представляется сейчас весьма проблематичной.

В свою очередь, и для создания авиационного двигателя необходим высокий уровень развития фундаментальных и прикладных наук, новых технологий в других отраслях. Современный авиационный двигатель уже нельзя создать без освоения методов моделирования газо- и термодинамических, прочностных и управленческих процессов, протекающих в нем. Нельзя обойтись и без кооперативных связей между предприятиями, в том числе и разных стран.

Не случайно только Россия и США в состоянии самостоятельно создавать современные авиационные двигатели любого назначения, а с определенной долей научной, технической и производственной кооперации – еще три страны.

Состояние авиационного двигателестроения в значительной мере определяет политическую и экономическую безопасность государства, которая базируется на способности создавать современные оборонные средства, гармонично и комплексно развивать все отрасли промышленности.

Особая роль принадлежит двигателям в обеспечении летной безопасности. Здесь важны два момента:

- Во-первых, всё, что летает в воздушной среде, летает управляемо только благодаря двигателю, а отказ двигателя или двигателей приводит к прекращению полета,

- во-вторых, современный авиационный двигатель – высокоэнергетическая механическая система, при разрушении главных деталей которой (диски, валы, крупные лопатки) возможны разрушения конструкции летательного аппарата, подобные тем, которые возникают при воздействии средств боевого поражения. Три процента нелокализованных разрушений двигателей закончились катастрофами самолетов.

Интеграции отечественного двигателестроения в мировую экономику

Нельзя обойти стороной еще один чрезвычайно важный вопрос, касающийся интеграции отечественного двигателестроения (как и всей авиационной промышленности) в мировую экономику. Дело это непростое, но необходимое из-за большой сложности создания новых двигателей. В настоящее время между зарубежными фирмами существуют многосторонние связи по совместной разработке и производству двигателей различного назначения.

Россия, как крупнейшая двигателестроительная держава, также не может оставаться в стороне от этого процесса. Союз авиационного двигателестроения придает большое значение международному сотрудничеству и в соответствии с Уставом является организацией, которая работает с фирмами разных стран, деятельность которых связана с моторным бизнесом. Членами АССАД являются фирмы: Канады – MDS и Pratt & Whitney Canada; Германии – MTU и Ost-West-Partner; США – General Electric, Pratt & Whitney, Hamilton Standard, AlliedSignal; Франции – SNECMA; Швейцарии – Galika; Великобритании – Rolls-Royce.

Существенную роль в развитии интеграции сыграли и играют организуемые в Москве традиционные международные выставки “Двигатели“, а также проводимые научные симпозиумы. Наши надежды на более интенсивное кооперационное сотрудничество российских и иностранных фирм в области авиационного двигателестроения связаны с улучшением общего экономического положения в России. С формированием нового правительства, в которое пришли профессионалы высокого уровня, появилась возможность объективной оценки допущенной степени падения, отработки и осуществления реальных мер по возрождению экономики, включая авиационное двигателестроение.

В связи с существовавшей как у нас, так и у наших западных партнеров закрытостью тематики авиационного двигателестроения, на первых порах шел процесс “узнавания” друг друга. Затем изучались возможные направления взаимодействия. В результате почти десятилетнего периода определились несколько форм развития общего бизнеса:

– создание совместных предприятий;

– участие в акционерном капитале российских фирм;

– выполнение работ по отдельным договорам.

Первые две формы пока не принесли желаемых результатов. Из-за введения санкций запада на поставку продукции под давлением США, разрыва Украиной экономических отношений с Россией(как основного производителя и поставщика авиадвигателей в советское время), а также, в отдельных случаях, с необоснованно высокими задачами, поставленными перед собой партнерами без учета российских реалий. Что касается договорных работ, то они ограничено продолжаются с незначительным объёмом. Не принесли желаемых результатов попытки производства и продажи отечественных самолетов с иностранными двигателями. Касается это самолетов Ил-96М, Ил-96Т с двигателями РW-2037, а также самолетов Ту-204 с двигателями RВ211-535У4. Отказ иностранных фирм передать российским фирмам хотя бы часть работ по производству отдельных узлов этих двигателей, их ремонта и сервисного обслуживания приводит к потере рабочих мест на российских заводах и вызывает негативную реакцию российских производителей.

На сегодня в России созданы или находятся в стадии доводки ряд двигателей для гражданской авиации: Эти двигатели по своим характеристикам не уступают зарубежным аналогам. Однако судьба газотурбинного двигателестроения в России далеко не безоблачна.

Анализ тенденций развития двигателестроения Американских и европейские производителей

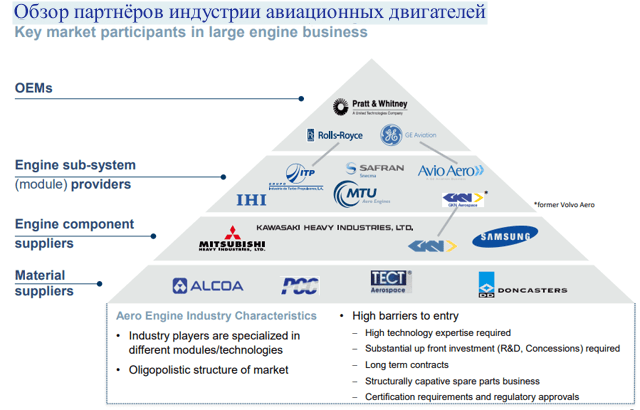

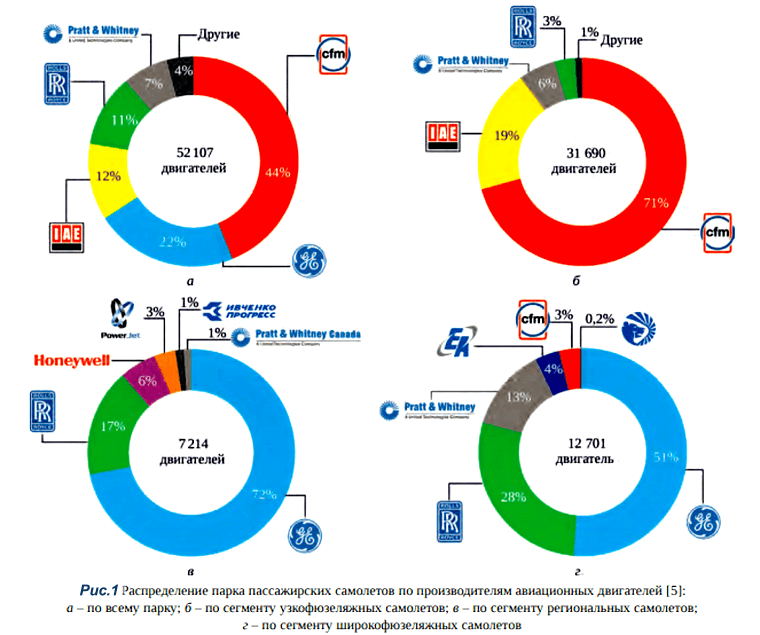

Рынок авиационных двигателей в коммерческом и военном сегментах значительно консолидирован, большинство акций принадлежит компаниям GeneralElectric, Pratt&Whitney (UnitedTe chnologiesCorporation), Rolls-RoyceHolding PLC и Safran SA. Большая часть продаж двигателей GeneralElectricCompany и Safran SA осуществляется через CFM International, совместное предприятие GE и Safran SA. Даже в то время, когда другие пытаются создавать более новые самолеты, такие как COMAC C919, GE продолжает производить двигатели для этого типа. Совершенствование конструкций самолетов вряд ли замедлится в ближайшее время, а это означает, что производители двигателей должны усердно работать вдвойне, чтобы предоставить авиакомпаниям лучшие варианты для новых самолетов и выиграть контракты на миллиарды.

Ведущие компании (General Electric, Pratt & Whitney, Rolls-Royce и Safran) не только сохранили, но даже усилили свои позиции. Компании General Electric и Rolls-Royce являются альтернативными поставщиками для нового лайнера B787, General Electric вместе с Safran (в рамках международного альянса CFM International) начали летные испытания нового двигателя LEAP для самолетов семейств B737Max и A320neo. Со своей стороны P&W также предлагает новые авиадвигатели серии PurePower для тех же самолетов, а также для канадских авиалайнеров Bombardier CSeries и российского МС-21. В свою очередь RollsRoyce подготовила новинку в виде авиадвигателя Trent XWB для нового авиалайнера A350. Второй тенденцией является оптимизация бизнес-моделей компаний по показателю прибыльности. Показано, что авиадвигательные производства либо имеют конгломератную бизнес-модель (General Electric, United Technologies Corporations, Honeywell, GKN), либо диверсифицируют свою деятельность за счет участия в международных военных и гражданских проектах (Rolls-Royce, Safran) с другими компаниями.

Оптимизация бизнес-модели обеспечивает устойчивость этих корпораций на высококонкурентном рынке авиадвигателей, рост производительности труда и стоимости акций. Анализ показал, что западные двигателестроительные корпорации благодаря конкуренции и продуманной диверсификации своих бизнесов обеспечивают стабильный рост экономических показателей (суммарной выручки, биржевой стоимости акций, модернизации продукции).

История развития. Перспективы в двигателестроении мира.

Мировые лидеры

Согласно рейтингу журнала Flight International четверку лидеров мирового авиадвигателестроения (по объему продаж), как и раньше, составляют две американские (General Electric и Pratt & Whitney) и две европейские (Rolls-Royce и Safran) корпорации

1.Безусловным лидером в двигателестроении остается General Electric (GE)(США), которая осуществляет деятельность в двух секторах экономики – промышленном и финансовом. Промышленный сектор включает семь подразделений (бизнес-единиц), финансовый – одно подразделение. Только одно из подразделений компании (GE Aviation) занимается разработкой и производством авиационных и вертолетных двигателей различных типов, а также их обслуживанием. Еще пять промышленных подразделений занимаются разработкой и производством гидротехнических установок (Power & Water), наземных ГТУ (Energy Management), медицинской техники (Healthcare), транспортным оборудованием, включая производство тепловозов (Transportation), электротехническим оборудованием (Home & Business Solutions).

2. Компания Pratt & Whitney (P&W)(США-Канада) входит в состав конгломератной корпорации United Technologies Corporations (UTC) и имеет в своем составе два сектора и пять подразделений, из которых два -Otis и UTC Climate, Controls & Security – не имеют отношения к авиастроению. Первое подразделение занимается проектированием и производством подъемного оборудования (лифтов, эскалаторов), второе – оборудованием для организаций общественного питания. Аэрокосмический сектор включает три подразделения (Pratt & Whitney, UTC Aerospace Systems и Sikorsky). В настоящее время P&W занимается разработкой и производством авиационных турбореактивных двухконтурных двигателей средней и большой тяги. В группу P&W входит также компания Pratt & Whitney Canada (P&WC), которая занимается разработкой и производством малоразмерных турбореактивных двухконтурных двигателей, турбовинтовых двигателей и вертолетных газотурбинных двигателей. Компания предлагает семейство двигателей для вертолетов компаний Sikorsky, AgustaWestland и Eurocopter, а также двигатель для нового поколения бизнес-джетов. В совместных проектах с General Electric, RollsRoyce, MTU (Германия) и JAEC (Япония) в рамках международного альянса. В области военного двигателестроения P&W участвует в программе по совершенствованию двигателя для истребителя пятого поколения F-35. О своем интересе к новому турбовентиляторному двигателю PW1000G уже заявили Bombardier для нового семейства региональных машин CSeries, Mitsubishi Aircraft Corporation для ее новой региональной машины и «Иркут» для MC-21. Двигатели P&WC установлены на самолеты Ил-114-100 (производимые Ташкентским авиастроительным производственным объединением), вертолеты “Ансат” (Казанского вертолетного завода) и вертолеты Ми-38 (разработка МВЗ им. М.Л. Миля).

3. Компания Rolls-Royce (RR)(Великобритания)в настоящее время разрабатывает и производит широкий спектр авиадвигателей для гражданских и военных самолетов и вертолетов, силовые установки и движители для торговых судов и кораблей ВМФ, газовые турбины и другое сложное оборудование. Она включает пять подразделений (бизнес-единиц), каждая из которых вносит свой вклад в суммарный доход компании. Наибольший доход (43%) дают проектирование и производство гражданских авиадвигателей, далее идет сегмент военных авиадвигателей (17%) и производство корабельных установок (18%). Остальные 22% дохода дает производство газотурбинных и ядерных установок для электростанций и техническое обслуживание. Rolls-Royce принимает долевое участие во многих европейских и международных программах. Двигателей RR на российские самолеты ТУ-204. Rolls-Royce планирует поставлять свои двигатели для A350XWB.

4. Французская компания Safran (Snecma) специализируется на разработке и производстве авиационных военных и гражданских авиадвигателей, а также ракетных двигателей для программы «Ариан»12.Подразделение авиационных и ракетных двигателей (Aerospace population) обеспечивает более половины дохода компании. Еще 26% дохода приносит производство различного авиационного оборудования (Aircraft equipment). Остальные 22% дохода приносит продукция подразделений обороны (Defence) и безопасности (Security). Safran имеет собственные инновационные разработки в области военного и гражданского авиадвигателестроения, но из-за нехватки производственных или финансовых средств предпочитает участие в международных проектах с более сильными конкурентами (без M&A). Из всей «великолепной четверки» Safran является наиболее милитаризованной компанией – до 30% составляют авиадвигатели для военной авиации.

5. Из зарубежных компаний «второго эшелона» следует отметить Honeywell (США), GKN (Великобритания), MTU (Германия), IHI (Япония), Turbomeca (Франция) и др. Для России большое значение имело сотрудничество с ГП «Запорожское машиностроительное КБ «Прогресс» им. академика А.Г. Ивченко» и ОАО «Мотор Сич» (Украина), которые поставляли двигатели для российских вертолетов.

По теме: Состояние двигателестроения за рубежом. Часть 1

По теме: Состояние двигателестроения за рубежом. Часть 1Особенности западных компаний двигателестроения

Оба ведущих производителя авиадвигателей в США представляют собой гигантские транснациональные корпорации конгломератного типа, в которых авиадвигателестроение занимает всего 15-25% всей продукции (по суммарной выручке), причем основной доход обеспечивают гражданские двигатели. Это позволяет, с одной стороны, концентрировать значительные ресурсы для проведения трудо- и капиталоемких НИОКР в области двигателестроения, а с другой стороны, использовать созданные в результате НИОКР технологии в энергетике, перекачке газа, на транспорте и в других смежных областях. При этом все компании стараются диверсифицировать свою продукцию и обеспечить преобладание гражданской продукции над военными заказами.

Основную прибыль приносят гражданские заказы, что позволяет снизить затраты государства на проведение военных НИОКР. При этом доля военной продукции составляет от 2 до 30%, доля экспорта – от 40 до 80%, а затраты на НИОКР – от 2 до 17%.

Для создания авиационного двигателя необходим высокий уровень развития фундаментальных и прикладных наук, новых материалов и методов моделирования газо- и термодинамических, прочностных и управленческих процессов, поэтому двигателестроение пользуется государственной поддержкой во всех странах. Доля бюджетного финансирования НИОКР у компаний изменяется от 22 (GE) до 58% (P&W и RR)15.

Наряду с острой конкуренцией за заказы от авиастроителей практически все компании имеют общие проекты, причем наименее диверсифицированная компания Safran имеет больше всех совместных проектов. Фактически двигателестроительную отрасль можно рассматривать как громадную сетевую структуру, в которой отдельные компании конкурируют в одних областях и сотрудничают в других, что позволяет сокращать сроки создания конечных продуктов.

Дуополии, существующие в самолетостроении (Boeing и Airbus, Bombardier и Embraer), характерны и для двигателестроения, когда две компании выпускают схожие по своим характеристикам двигатели для определенного типа самолета, что дает возможность заказчику выбирать тот или иной тип двигателя и заставляет конкурента постоянно обновлять свой продуктовый ряд.

В целом подтверждаются наблюдения, сделанные известным американским экономистом Питером Брукером: «Сегодня, наконец, стало ясно, что такого явления, как единственно правильная организационная структура, не существует. Есть просто разные виды структур, каждый из которых имеет свои сильные и слабые стороны. Любая организационная структура годится для решения определенных задач в определенных условиях и в определенное время».

Состояние двигателестроения за рубежом. Часть 2

Состояние отечественной отрасли двигателестроения

В отличие от западных лидеров авиадвигателестроения ПАО «Управляющая компания «Объединенная двигателестроительная корпорация» – 100%-ная дочерняя компания ПАО «Оборонпром» – консолидирует более 80% активов в сфере двигателестроения в России. Компания создана по Указу Президента Российской Федерации от 16.04.2008 № 497. В собственности ОДК находятся акции основных двигателестроительных ОКБ и компаний, хотя эти акции никем не оценены и не торгуются на бирже. В 2013 г. общий объем продаж предприятий ОДК составил 4,17 млрд долл. (в 2008 г. – 1,5 млрд долл.), 60% реализованной продукции пришлось на военные авиадвигатели. В структуре ОДК «на бумаге» созданы четыре дивизиона:

- «Двигатели для боевой авиации»,

- «Двигатели для гражданской авиации»,

- «Вертолетные двигатели» и «Энергетические и промышленные программы».

Похоже, ОДК повторяет негативный опыт ОАК с так и не созданными(в н.в существуют только на бумаге) четырьмя дивизионами.

Основным плюсом создания ОДК можно считать исправление бессмысленной и весьма затратной для государства (следовательно, и для простых граждан страны) приватизации 1990-х гг., которая обогатила лишь кучку «эффективных менеджеров» и не привела к появлению по-настоящему эффективных производственных компаний. Предполагается, что концентрация ресурсов, в том числе интеллектуальных, позволит в обозримые сроки создавать конкурентоспособные продукты, пользующиеся спросом на мировом рынке авиадвигателей. Реальные инновационные продукты, только начали появляться (ПС-90А2, ПД-14, ТВ7-117СТ, ВК-2500ПС). Помощь с Востока может быть только в виде инвестиций, поскольку Россия пока еще опережает Китай и Индию в этой сложнейшей отрасли.

Еще одним плюсом можно считать попытку диверсификации ОДК(входит в Ростех), поскольку материнская компания “Ростех” («Оборонпром») представляет собой конгломератную компанию, отдаленно напоминающую UTC.

Минусов, по мнению автора, пока больше.

- Первым минусом создания ОДК и других объединенных корпораций является фактическое уничтожение той неполноценной внутренней конкуренции, которая существовала в Советском Союзе, когда правительство могло давать задание на разработку нового самолета или авиадвигателя сразу двум-трем организациям, а затем ВПК выбирал лучший, с его точки зрения, проект. При полноценной конкуренции последнее слово остается за потребителем. На первый взгляд объединенные корпорации обеспечивают экономию ресурсов за счет исключения дублирования проектов, но фактически издержки от неправильно выбранного и запущенного в производство проекта оказываются намного выше, чем затраты на параллельные проекты на начальной стадии проектирования .

- Вторым минусом является игнорирование того факта, что западные корпорации наряду с поглощениями мелких инновационных компаний перешли на более современную форму сотрудничества в виде сетевого (расширенного) предприятия. Эта форма подразумевает сотрудничество лишь в рамках отдельных проектов, сохраняя основу рыночной экономики -конкуренцию. К такой форме сотрудничества помимо двигателестроения приходят в последнее время такие высокотехнологичные отрасли, как самолетостроение, электроника и др.

И наконец, хотя считается, что времена «холодной войны» ушли в прошлое, Запад продолжает относиться с подозрительностью к российским компаниям, в особенности к госкорпорациям ввиду их закрытости и тесных связей с госаппаратом. Известно, что Airbus сразу же продал 10%-ный пакет акций «Иркута» при образовании ОАК, точно так же поступила P&Wс акциями «Пермских моторов» при образовании ОДК. Возможно, это и к лучшему, поскольку в мировой практике не принято обмениваться акциями между конкурентами, а как показано ранее, используются другие формы сотрудничества (в виде совместного предприятия или долевого участия в совместных проектах, то есть риск-разделенное партнерство).

Еще одним отрицательным моментом, по мнению автора, является преобладание продукции военного назначения, что делает и ОДК, и “Ростех”(«Оборонпром») зависимыми от военного бюджета страны, и отсутствие интереса потенциальных зарубежных партнеров. Большой отрицательный эффект на авиадвигателестроение оказывает переход отечественной гражданской авиации на зарубежную авиатехнику. Сейчас в действующем коммерческом парке российских воздушных судов примерно 65% – иностранная авиатехника. Только за последние четыре года парк отечественных авиакомпаний пополнился 540 пассажирскими самолетами зарубежного производства и только 50 – новыми отечественными. Но даже на новых отечественных самолетах и вертолетах предлагается установка двигателей зарубежного производства, в ряде случаев – на безальтернативной основе.

Единственным гражданским авиадвигателем, который устанавливается на новой машине (SSJ100), является SaM-146. Организационно этот проект очень похож на американо-французский проект двигателя CFM. Было создано российско-французское СП PowerJet с риск-разделенным партнерством 50:50 – по конструированию, разделению риска, по стоимости. Пока SaM-146 -единственный новый двигатель в нашей стране. Еще один относительно новый двигатель – ПС90А2 – создавался с помощью P&W, причем P&W купила в 1997 г. блок-пакеты ОАО «Авиадвигатель» и Пермского моторного завода, вложив 125 млн долл. в доводку этого двигателя (его предполагалось устанавливать на Ту-204СМ). Но надежды на ПС90А2 не оправдались.

Авиаперевозчиков не устраивает ни цена Ту-204СМ, ни то, что он является, по сути, переходной моделью к МС-21, серийное производство которого предполагается запустить в 2016 г. Экспорт же Ту-204СМ P&W исключила самим фактом своего существования в уставном капитале производителя двигателя для этого самолета, поскольку стартовым заказчиком этого самолета в количестве 50 машин с ПС90А2 готов был стать находившийся под санкциями США и Евросоюза Иран.

В ближайшее время ОДК (уже без P&W) должна представить новую линейку российских газотурбинных двигателей ПД-14, которые помимо МС-21 предполагается со временем использовать на SSJ100 и Ил-96-400М (Ил-476). Объединенная двигателестроительная корпорация выступит прямым конкурентом P&W в комплектации двигателями МС-21, что является нормальной практикой, когда производитель самолетов выпускает их модификации с двигателями разных производителей. Необходимо распространить подобную практику на все создаваемые авиадвигатели (в том числе вертолетные), чтобы конкуренция стала нормальной практикой отечественного двигателестроения, иначе при нынешних темпах гражданского самолетостроения никогда не удастся задействовать эффект масштаба.

Объединенная двигателестроительная корпорация должна стать более «гражданской» и, как следствие, более прибыльной компанией. «Вертолеты России», с которыми «Ростех» консолидировал ОДК, не является высокоприбыльной организацией и держится в основном на военных заказах. Соединенные Штаты, например, поставили перед собой задачу в течение 15 лет увеличить КПД газовых турбин примерно в два раза, чтобы вырабатывать электрическую энергию из природного и сланцевого газа наряду с альтернативными источниками электроэнергии. Сегодня энергоемкость в ВВП России в четыре раза больше, чем в развитых странах мира. Если не решать задачи увеличения КПД выработки электроэнергии, то отставание от Запада сохранится и на этом направлении. К сожалению, наши сырьевые корпорации не спешат создавать внутри себя высокотехнологичные подразделения, предпочитая покупать необходимое им оборудование за рубежом. Кроме того, как показал недавний случай с АФК «Система», барьеры для входа на отечественный рынок углеводородных продуктов практически непреодолимы для отечественных высокотехнологичных компаний.

Остается острой проблема производительности труда как в авиа-, так и в двигателестроении. Простой подсчет показывает, что стоимостная производительность труда в ОАК и ОДК (50-70 тыс долл. на работника) почти на порядок ниже аналогичного показателя в западных корпорациях. Надбавки молодым специалистам лишь на время привлекают выпускников специализированных вузов, которые после снятия надбавки уходят с предприятий, не видя перспектив карьерного роста.

Нельзя обойти стороной еще один чрезвычайно важный вопрос, касающийся интеграции отечественного двигателестроения (как и всей авиационной промышленности) в мировую экономику. Дело это непростое, но необходимое из-за большой сложности создания новых двигателей. В настоящее время между зарубежными фирмами существуют многосторонние связи по совместной разработке и производству двигателей различного назначения. Необходимо понимать, что подобное встраивание может произойти только в гражданском секторе двигателестроения.

Из всего сказанного, в настоящее время, есть значительные улучшения в использование принципов “двойных технологий” (диверсификации) и подвижки в импортозамещении, но ещё присуще отставание в доводке и производстве новых отечественных авиационных двигателей для военного, гражданского самолётостроения и вертолётостроения.

История развития. Перспективы в двигателестроении мира.

В заключение

Вывод и значимость:

- В условиях усиления конкуренции в мировом авиадвигателестроении необходимо рассмотреть альтернативные варианты бизнес-модели производства авиадвигателей в России, сохранить внутреннюю конкуренцию (хотя бы советского типа), более продуманно подходить к проблеме диверсификации авиационных холдингов.

- Деятельность крупнейших аэрокосмических корпораций с двигателестроительными бизнес-единицами максимально диверсифицирована.

- Каждая из них производит не только двигатели для нескольких типов воздушных судов. Это в основном гражданская продукция, пользующаяся спросом на внутреннем и мировом рынке. Это обеспечивает экономическую устойчивость авиадвигательных компаний.

- Двигателестроительные подразделения крупных транснациональных компаний пользуются достаточной самостоятельностью. На уровне управляющей компании осуществляется деятельность по обеспечению получения масштабных заказов и управление финансовыми потоками, на более низком уровне – специализация и борьба за снижение издержек.Такое деление обеспечивает гибкую реакцию на требования рынка и вместе с тем концентрацию инвестиционных средств в наиболее выгодных и перспективных областях.

- Несмотря на жесткую конкуренцию, многие фирмы тесно сотрудничают в рамках крупных проектов. Это позволяет экономить средства: каждый участник проекта обеспечивает деятельность по направлению, в котором он имеет научно-технический задел.

- Предоставление услуг по послепродажному обслуживанию в западных компаниях обеспечивает до половины дохода двигателестроительных подразделений.

Имеется мнение: А по сему в индустрии мирового двигателестроения, России отведена роль “догоняющего” лет так примерно на 10-15…